お客様が

一番相談しやすい存在に。

親族内承継に特化した

専門コンサルタントが

血の通った

承継を実現。

-

中小企業

相談件数 1000 件 以上の

信頼と実績 -

地域最大級の コンサルタント 数 約120名の各士業を

中心としたスタッフが

徹底フォロー -

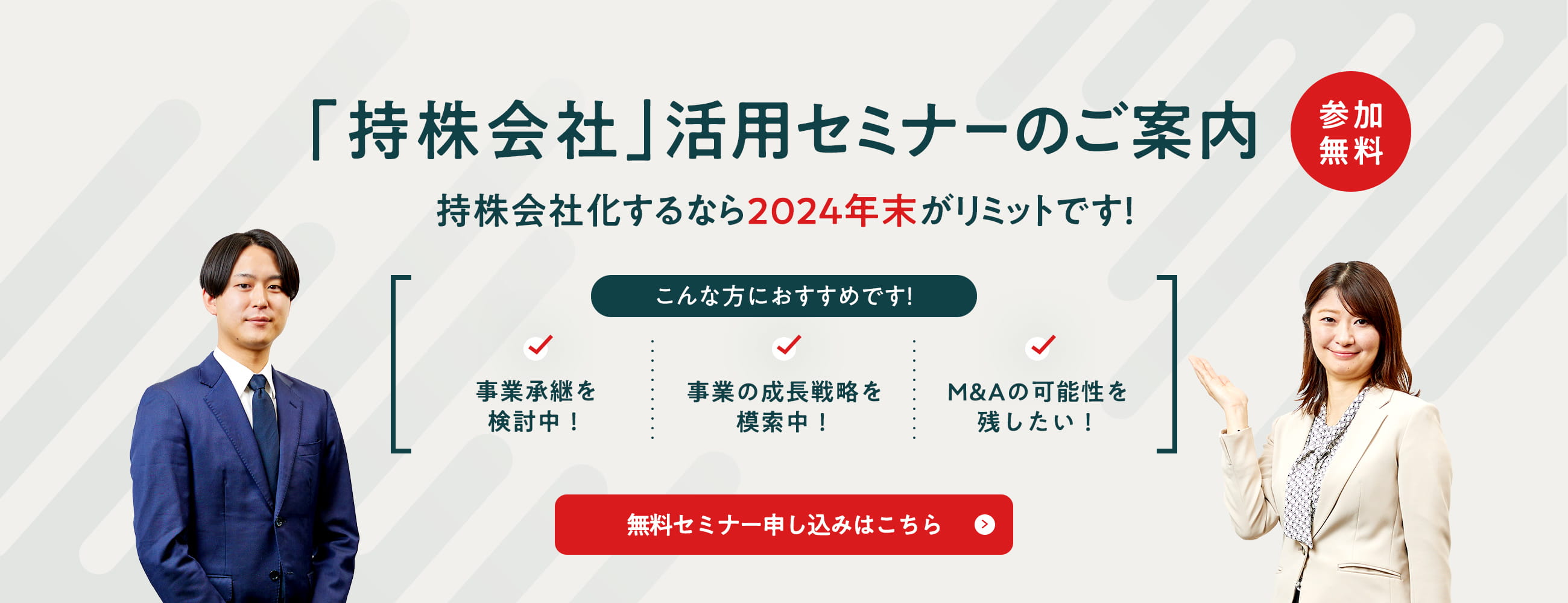

本格的に事業承継を

お考えの方 初回

相談無料

THE REASON

事業承継に特化して40年。

MACコンサルティング

グループが

選ばれる理由

- 01

- 02

- 03

M&A仲介会社では

実現できない

税理士法人

ならではの

提案

過去2年間(2022年4月~2024年6月)で実際に支援した事業承継関連案件数は128件。今もリアルタイムで多数の顧問先の事業承継をご支援しています。これまでの支援実績で蓄積されたノウハウを活かし、貴社に最適な事業承継スキームのご提案が可能です。

案件例

- 組織再編成:39件

- 事業承継税制活用:9件

- 持株会社活用・ホールディングス化:8件

- 相続申告:約200件

- 遺留分の除外合意:8件

その他、お客様状況に合わせた支援実績多数。

集計期間:2022年4月~2024年6月

業界トップクラスの相談実績 1,000 件以上/年

1984年の設立から40年以上、東海圏、首都圏を中心に数多くの実績を残すMACコンサルタンツ(代表:齋藤孝一)が事業承継やM&Aにおいて幅広いサービスを提供しています。相続や事業承継に伴う法的、税務的な問題に対して、オーダーメイドのプランを提案。株式の分散を防ぐための持株会社設立や、事業承継税制の活用、遺留分の除外合意など、個別のニーズに応じた具体的な解決策を提供し、貴社の成長と後継者への円滑な引き継ぎを実現します。

地域最大級 の コンサルタント数

公認会計士、税理士、弁護士、社会保険労務士、司法書士、中小企業診断士、行政書士、を中心とした各士業やコンサルタントを含めて、総勢約120名のスタッフがお客様の課題解決をサポート。特に相続・事業承継に特化した専門コンサルタントは40名以上在籍しています。

THECONSULTANT

コンサルタント紹介

株式会社MACコンサルタンツ 代表取締役会長

MACミッドランド税理士法人 代表社員

齋藤 孝一

Saito Koichi

法学博士、中小企業診断士、税理士、CFP、公認会計士協会準会員

主な著書

株式会社MACコンサルタンツ 代表取締役社長

資本戦略・事業承継対策部担当

野村 誠

Nomura Makoto

MBA、名古屋商科大学事業承継研究所客員研究員、あいち事業承継ネットワーク 後継者育成塾講師

セミナー実績

新春「税制改正」セミナー/事業承継税制セミナー/持株会社活用セミナー/税理士法人と考える事業承継のファーストステップ/新春ミッドランドセミナー

事業承継、M&Aをお考えの皆様からいただく

さまざまなお悩みや課題に

寄り添いながら

解決に導きます。

-

どのくらいの税金やコストが

かかるのかわからない -

いつ、何から取り組めばいいのか

わからない -

顧問税理士や銀行の意見だけに

従っていいのか不安 -

事業承継に関わる手続きが

複雑で理解できない -

事業を引き継いだ後に

経営者としてやっていけるか不安 -

事業承継税制や補助金を活用した

事業承継を行いたい

40年以上の実績と総勢約120名の

コンサルタントの総合力で、

皆様の強力なパートナーとして貢献します。

グループについて

THESERVICE

サービス一覧

-

SERVICE01

SERVICE01事業承継サービス

親族内承継や親族外承継における適切な計画の立案から、事業承継税制の活用や遺留分対策、さらに後継者の育成までを包括的にサポートしています。貴社の状況や経営者の想いを十分に理解し、税務や法務、経営の観点から最適なプランを提供し、円滑な事業承継を実現します。

-

SERVICE02

SERVICE02M&Aサービス

貴社の悩みや課題を細かくヒアリングした上で、法務・税務の専門知識を持つプロフェッショナルが最適なソリューションをご提供します。事業の拡大や新規事業への参入を望む買収企業、高価な売却益を獲得したい売却企業、どちらのご要望にも対応可能。独自のネットワークを駆使しながら、買収企業と売却企業のどちらも納得のいく取引きを実現します。

-

SERVICE03

SERVICE03組織再編サービス

組織再編には様々な手法があり、どのような選択肢を取るかによって企業への影響も大きく変化します。後継者へのバトンタッチをスムーズに進めるため、最適な組織構造の提案とともに、税務や法務面でのリスクも徹底的に分析。事業承継の成功に向けた長期的な視点から、貴社の未来を確実に支えるプランをご提供します。

専門家の皆様へ

事業承継の複雑な業務は、

専門性に特化した私たちに

お任せください。

既存の顧問範囲(税務顧問)などは

お受けしておりませんので、ご安心ください。

COLUMN

事業承継コラム

M&A仲介会社の失敗しない選び方!比較するポイントや注意点を解説

M&Aは、会社の未来を大きく左右する重要な取引きです。そのため、慎重で堅実な決断を迫られる場面が多くあり、高い専門性とノウハウが必要不可欠といえます。 そこで、多くの企業はM&Aを実施...

-

持分法適用会社とは?持分法の適用範囲や連結子会社との違い、メリットなど徹底解説

企業が他社の株式を一定割合以上保有すると、その会社は「持分法適用会社」となります。持分法適用会社は、親会社の連結決算において特別な会計処理が適用されるため、財務諸表にも影響を与えます。 特にM&...

-

のれん償却について詳しく解説!期間や会計処理、メリット・デメリットなど紹介

M&Aで企業を買収する際は、買収先企業の財務状態や経営状況を理解し、企業価値をしっかりと見定めて適正価額かどうかを十分に検討することが重要です。 そして、企業価値を左右する重要な要素の中に、「...

-

相続時精算課税制度とは?適用条件と向いているケースを解説

相続対策や事業継承への準備のために、相続時精算課税制度の活用を考えている方は多いのではないでしょうか。この制度は、贈与にかかる税金を抑えたり、資金を速やかに渡すために有効です。 しかし、場合によっては...

-

後継者が自社株の相続税を払えない場合はどうすればいい?税理士が丁寧に解説!

事業承継にとって、自社株の相続税は大きな課題となっています。実際に、後継者が自社株の相続税を支払うことができないということで、事業承継を諦めたりM&Aで会社を売却したりするケースも少なくありま...