事業承継は、親族や従業員、第三者に事業を引き継がせるどの場合でも、様々な種類の税金や費用が必要になってきます。

本記事では、事業承継に関わる税金の種類や具体的な金額、また承継支援機関に依頼した際の費用や補助金制度について詳しく解説していきます。

事業承継を考えている経営者やそれを引き継ぐ後継者の方はぜひ最後までご覧ください。

事業承継にかかる税金の種類

事業承継を行う際は、M&A仲介会社や税理士、弁護士などの専門家に支払う費用だけでなく、税金もかかります。

事業承継に関わる税金は以下の6つです。

- 相続税

- 贈与税

- 法人税

- 所得税

- 登録免許税

- 不動産取得税

相続税

相続税は、亡くなった人の財産が配偶者や子どもなどの親族に相続する際に課される税金です。

相続税の課税対象となる財産には、不動産、預貯金、株式、債券、現金、その他の財産があります。

相続税は累進課税制度が適用されており、相続する財産の金額が高いほど税率も高くなります。

相続税の税率は1000万円以下の10%から6億円超えの55%までです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

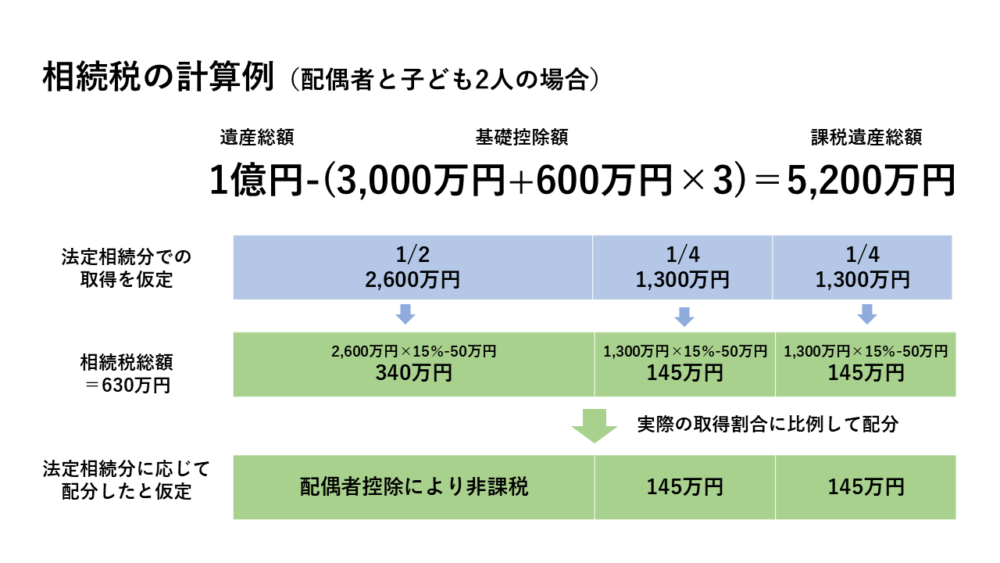

相続税額を算出するためには、まず相続財産の総額から債務や非課税財産、基礎控除額を差し引きます。

相続税の基礎控除額は、3,000万円+(600万円×法定相続人数)です。

例えば、配偶者と子ども2人の場合の基礎控除額は、3000万円+600万円×3人=4800万円

次に、残った課税対象額を相続人の法定相続分に応じて分け、各相続分に対して相続税率を適用して税額を計算します。

例として下記をご確認ください。

相続税には多くの特例や控除があり、適用を受けることで税額を大幅に減らすことが可能です。

例えば、配偶者控除は非常に大きく、配偶者が相続する財産については、1億6,000万円または法定相続分相当額のうち高い方が控除されます。

相続税は、相続開始後10ヶ月以内に申告・納税が必要です。

納税資金の確保が困難な場合は、延納や物納制度を利用することもできます。

相続税の計算や特例の適用には専門的な知識が必要となるため、税理士など専門家の助言を受けることがおすすめです。

事業承継税制

事業承継を行う際、後継者が会社を引き継ぎますが、会社を運営していくために株式を保有することが必要です。

しかし、株式を引き継いだ場合、現金で相続税を納税しなければなりません。

この際に現金を用意できず、相続税を支払えず倒産してしまうことも考えられます。

しかし、中小企業の株式を相続する場合には、事業承継税制を活用することで納税が猶予される制度があります。

この制度のうち、全額猶予が受けられる特例措置の期間は2018年1月1日~2027年12月31日の10年間です。

制度を利用することで、事業承継で株式を引き継ぐ際に支払う相続税の現金負担が一時的にゼロになります。

適用を受けるためには、2026年3月31日までに特例承継計画を各都道府県庁へ提出しなければなりません。

早めに取り掛かるとよいでしょう。

事業承継税制について、詳しくは下記の記事からご確認ください。

事業承継税制とは?贈与税・相続税の納税猶予や免除要件をわかりやすく解説

事業承継税制とは、事業承継に関する贈与税・相続税を猶予される制度です。後継者の死亡などにより最終的には免除とな…

贈与税

贈与税は、個人が他の個人に財産を無償で譲渡する際に課される税金です。

贈与税の課税対象には、現金や不動産、株式、債券、その他の財産が含まれます。

贈与税は相続税と同様に累進課税制度が採用されており、贈与された財産の価値が高いほど税率も高くなります。

年間110万円までは非課税となり、それを超える部分に対して贈与税が課せられます。

贈与税の計算は、まず課税価格から基礎控除額である110万円を差し引きます。

その後、残った課税価格に対して税率を適用して税額を計算します。

贈与税の税率は200万円以下の10%から3000万円超えの55%までの範囲です。

なお、特例として、直系尊属(父母・祖父母など自分より前の世代で、直通する系統の親族)からの贈与に対しては特例税率が適用される場合があります。

| 【一般】基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超え | 55% | 400万円 |

| 【特例】基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超え | 55% | 640万円 |

例えば、

贈与財産価格が1,000万円の場合(一般)

1,000万円ー基礎控除額(110万円)=890万円(課税価格)

贈与税額は、890万円×40%ー65万円=291万円

贈与財産価格が1,000万円の場合(特例)

1,000万円ー基礎控除額(110万円)=890万円(課税価格)

贈与税額は、890万円×30%ー90万円=177万円

贈与税は、贈与を受けた年の翌年2月1日から3月15日までに申告・納税が必要です。

贈与税の計算や特例の適用には専門的な知識が求められるため、税理士などの専門家の助言を受けることが望ましいです。

相続時精算課税制度

贈与税には、相続時精算課税制度という特例制度もあります。

この制度では、贈与者が60歳以上の親や祖父母で、贈与される者が18歳以上の子や孫である場合に適用され、贈与額が2,500万円までは非課税となります。

また、2,500万円を超えた額については一律20%の税率が適用されます。

なお、令和5年度改正により、2024年1月以降の相続時精算課税制度による贈与について、暦年贈与の基礎控除とは別に、年間110万円の基礎控除が創設されました。

相続時精算課税制度を選択すると、贈与者が亡くなった際には相続財産に加えられ、相続税として課税されます。

相続のときに、すでに支払っている贈与税が精算されるため抜本的な節税対策にはなりませんが、早期に多額の財産を非課税で移転できるというメリットがあります。

一方でデメリットとして、後から暦年贈与に戻すことはできないため、この制度を利用する場合は慎重な判断が必要になります。

法人税

法人税は、法人が事業活動を通じて得た利益に対して課される税金です。

法人税は、法人の規模や所得金額によって税率が異なりますが、一般的な税率は23.2%です。

中小法人の場合、所得金額が800万円以下の部分については15%の軽減税率が適用されます。

法人税の計算は、まず法人の全収益から必要経費を差し引いて所得金額を算出し、その金額に税率を適用して税額を計算します。

親族内承継や従業員承継といった承継手法では、利益が発生するわけではないため基本的には法人税はかかりません。

消費税

消費税は、商品やサービスの取引に対して広く課される間接税です。

消費税は最終的には消費者が負担する税金ですが、事業者が取引ごとに消費税を徴収し、一定期間ごとに国に納める仕組みとなっています。

日本の消費税率は、標準税率10%と軽減税率8%の二種類があります。

法人税と同様に、親族内承継や従業員承継といった承継手法では、基本的には消費税はかかりません。

しかし、事業譲渡など個人の資産が移動する場合は消費税が課されます。

登録免許税

登録免許税は、不動産や会社の登記、資格の登録などの際に課される税金です。

この税は、法務局や自治体に対して登録手続を行う際に発生し、登記や登録の内容や価値に応じて税額が決定されます。登録免許税の税率は、登記や登録の種類によって異なります。

事業承継で不動産を譲渡する場合、不動産登記が必要です。

税額は、土地の所有権移転登記に対しては評価額の2%、会社の合併による移転の登記は0.4%、会社の分割による登記は2%の課税です。

不動産取得税

不動産取得税は、土地や建物を取得した際に課される地方税です。

この税金は、不動産の取得に伴い、その取得者に対して一度限り課されるものであり、所有権の登記が行われたかどうかにかかわらず発生します。

税率は、一般的に住宅及び土地の取得価格に対して3%、住宅以外の家屋については4%が適用されます。

事業承継で不動産を取得する際、生前贈与の場合は不動産取得税は課税されますが、相続の場合は不動産取得税は課税されません。

事業承継を専門家に依頼した際の費用

事業承継をする場合、各専門家の力添えは必要不可欠です。

専門家の種類や事業承継の内容によって費用が変わります。

専門家ごとでどのような費用がかかるか見ていきましょう。

- M&A仲介会社

- 税理士・会計士または税理士・会計士事務所

- 弁護士または弁護士事務所

M&A仲介会社

M&Aによる事業承継を実施する場合は、M&A仲介会社を頼ることになります。

M&A仲介会社は、事業承継や企業買収・売却を専門とする企業であり、事業承継プロセスの円滑な進行をサポートしてくれます。

M&A仲介会社に依頼する場合、通常は相談料、着手金、中間金、成功報酬などが発生します。

相談料は、初期相談やアドバイザリー業務に対しての費用で、1時間あたり数万円が相場です。

着手金は、具体的な業務に着手する段階で支払う前払い金であり、これも数十万円から数百万円程度となります。

中間金は、プロセスの中間段階で発生する費用であり、金額は案件ごとに異なります。

最も大きな費用となるのが成功報酬で、これは取引が成立した場合にのみ支払う報酬です。

成功報酬は、取引金額の一定割合(一般的には1%〜5%)が課されます。

この報酬の算出には、レーマン方式(取引金額に応じて報酬料率が逓減する仕組み)が用いられることが多く、取引金額が大きいほど高額になります。

例えば、取引金額が1億円の場合、成功報酬は約300万円から500万円となります。

株価レーマン方式とは?M&Aの成功報酬の仕組みについて解説

M&Aを成功させるためには、高度で専門的な知識や経験が必要になるため、M&Aの専門家や仲介会社…

近年では、完全成功報酬制を採用している仲介会社も増えており、初期費用を抑えたい中小企業にとっては有利な選択肢となります。

完全成功報酬制では、成約に至るまでの相談料や着手金、中間金が無料となり、成約後にのみ報酬が発生します。

依頼先の仲介会社によって料金体系やサービス内容が異なるため、複数の仲介会社を比較検討し、自社に最適なパートナーを選ぶことが重要です。

税理士・会計士または税理士・会計士事務所

税理士や会計士、または税理士・会計士が所属している事務所・事業承継支援機関は、事業承継における財務面や税務面のサポートを提供する専門家機関です。

依頼する場合の費用は、提供されるサービスの内容や業務のレベルによって異なります。

一般的に、税理士や会計士の費用は、事業承継計画の策定、税務申告書の作成、自社株評価、組織再編計画の作成などのタスクに基づいて設定されます。

まず、相談料は初期相談やアドバイスに対して発生する費用で、1時間あたり数千円から数万円程度が相場です。

次に、計画策定料や申告書作成料は、事業承継計画や税務申告書の作成にかかる費用で、数十万円から数百万円に及ぶことがあります。

また、事業承継税制の適用を受けるための資料作成費や申請手数料も発生します。

事業承継税制の適用に必要な書類の作成や提出手続きが含まれ、この費用は追加で数十万円から数百万円程度です。

複雑な事案や特別な手続きが必要な場合には、さらに高額になるでしょう。

ここまで見てきたように、税理士・会計士・支援機関等を頼る場合に、決まった金額を提示することは難しく、個々の費用設計や計算方法に大きく依存します。

例えば、事業承継に関する全ての業務を一括で依頼した場合、総費用は数百万円に達することも十分にありえます。

しかし、特定の業務のみを依頼する場合は、比較的低コストでサービスを受けることが可能です。

弁護士

弁護士は、事業承継における法務面でのサポートを提供する専門家です。

特に、遺産相続や遺留分、経営権の引き継ぎに伴う法的トラブルの解決が求められる場合、弁護士の役割は重要です。

弁護士に依頼する場合の費用は、相談料、着手金、報酬金、実費などが発生します。

これらの費用は案件の複雑さや規模により大きく異なります。

相談料は、初回の相談やアドバイスに対して発生する費用で、1時間あたり5,000円から2万円程度が相場です。

事業承継の初期段階での法的アドバイスやトラブルの見通しを提供するために、この費用が発生します。

着手金は、具体的な法務サポートに着手する際に支払う前払い金であり、一般的には50万円から100万円程度です。

報酬金は、事案が解決した際に支払う費用で、通常は獲得する利益の10%が相場です。

例えば、1億円の事業承継案件であれば、報酬金は1,000万円に達することがあります。

この報酬金は、法的トラブルの解決や契約書の作成、調停・訴訟の代理などに対する成功報酬として支払われます。

実費は、弁護士の交通費や書類作成に必要な収入印紙代、裁判所への提出書類にかかる費用などを指します。

これらの費用は案件の進行に伴って変動し、具体的な金額はケースバイケースです。

注意点としては、弁護士に限った話ではありませんが、弁護士、税理士、公認会計士のような有資格者の中でも、事業承継を専門的に取り扱っている方と、そうではない方がいます。

依頼する方や専門機関が、事業承継に関して詳しい知識や経験を持っているのかについては、事前に十分に確認しておきましょう。

事業承継費用を抑えられる補助金や制度

会社の経営者の高齢化が深刻な問題になっており、会社を存続、成長させるためにも事業承継は大切なことです。

事業承継を促すために政府や各省庁により補助金や納税を猶予する制度が設定されています。

事業承継税制

事業承継税制は、上述したように中小企業の円滑な事業承継を支援するための特例制度です。

非上場株式を後継者が取得する際に、贈与税や相続税の納税が猶予されます。

特例事業承継税制の場合、贈与税・相続税の100%が猶予されるため、後継者が多額の税負担を一度に負わずに済みます。

この制度を利用するには、事業承継計画を策定し、都道府県庁に「特例承継計画書」を提出して認定を受けることが必要です。

計画書は2026年3月31日までに提出しなければなりません。

また、適用を受けるためには、後継者が事業を継続し続けることが条件とされ、5年間の経営継続が求められます。

この制度により、税負担を軽減しつつ、事業の継続と安定を図ることが可能です。

その他にも事業承継税制の適用条件は複数あります。

詳しくは下記の記事からご確認ください。

事業承継税制の後継者要件を正しく把握!特例措置を受けるためには

特例承継計画の提出期限が2024年(令和6年)3月31日2026年(令和8年)3月31日に迫り、特に注目が高ま…

補助金制度

事業承継を促すため、補助金制度が設けられています。

「事業承継・引継ぎ補助金」は、事業承継を契機に新たな経営施策を行う企業や、事業の再編・統合を行う企業に対して補助金を提供します。

申請要件は厳格で、経営革新や事業再生を行う計画が求められます。

また、申請には具体的な事業計画や経営改善策を策定し、適切な証拠書類を提出する必要があります。

この補助金を活用することで、事業承継に伴う費用負担を軽減し、持続的な経営基盤を構築することが可能です。

あくまで補助金であり、だれでも補助を受けられるわけではない点、申請に伴う手続きや書類作成には一定の労力が必要な点は認識でしておきましょう。

どのくらいの費用がかかるかを知って事業承継準備をすすめましょう

ここまで、事業承継に関わる税金や費用について詳しく解説してきました。

税金や費用がかかることはもちろんですが、後継者を誰にするのか、資金の準備はどのようなものがあるのかなど、とても複雑なことが多くあります。

弁護士や税理士、事業承継支援会社に依頼することでスムーズに事業承継を行うことができます。

それぞれの専門家によって費用は様々なので、しっかりと比較をして事業承継に臨みましょう。

※本記事は、その内容の正確性・完全性を保証するものではありません。

詳しくは当センターへお問い合わせいただくか、関係各所にお問い合わせください。