株式を譲渡することで経営権を引き継ぐ株式譲渡。

M&Aの代表的な手法の1つであり、多くの中小企業がM&Aを実施する際に活用します。

株式を譲渡する対価として獲得する利益に対して税金が課されるため、株式譲渡を実施する際は税金に関する知識を持っておく必要があるといえるでしょう。

本記事では、株式譲渡の税金に関して詳しく解説します。

株式譲渡で発生する税金の種類や計算方法、節税対策などをわかりやすく紹介いたします。

ぜひ最後までご覧ください。

株式譲渡とは?

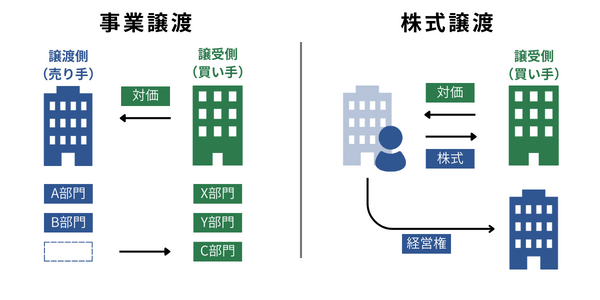

株式譲渡とは、譲渡企業(売り手)の株主が譲受企業(買い手)へ株式を売却し、経営権を引き継ぐM&Aの代表的な手法です。

株式譲渡契約は当事者同士の合意のみで効力が発生するため、手続きが簡易というメリットがあり、中小企業のM&A手法として多く利用されています。

株式譲渡と比較されやすいM&A手法に、事業譲渡があります。

事業譲渡とは、譲渡側企業の事業の一部または全部を譲受側企業へ売却する方法です。

株式譲渡は対価の受領者が株主個人なのに対し、事業譲渡は会社が対価の受領者です。

そのため、課される税金や手続きの複雑さが大きく異なります。 株式譲渡の手法は主に以下の3種類があります。

株式譲渡の手法は主に以下の3種類があります。

| 手法 | 概要 |

| 公開買付(TOB) | 上場企業の株式を市場外で買い集める方法 |

| 市場買付 | 上場企業の株式を公開取引市場で買い集める方法 |

| 相対取引 | 非上場企業の株式を株主と直接交渉して買い集める方法 |

一般的に、中小企業の株式は社長が大半を保有しているケースがほとんどのため、売り手側と買い手側の社長同士が直接交渉する、相対取引が行われる場合が多いです。

株式譲渡で発生する税金

社長個人が株式譲渡をして獲得した利益には、「譲渡所得税」という税金が課せられます。

譲渡所得税について詳しく解説していきます。

譲渡所得税

個人が株式を譲渡した際、株式譲渡価額から株式取得費用や手数料などの必要経費を差し引いた「譲渡益」に対して税金が課せられます。

譲渡益=株式譲渡価額 - (株式取得価額+取得費用+手数料)

譲渡所得税は、所得税の中でも分離課税に当たるため、税率が2023年(令和5年)10月時点では20.315%に固定されており、内訳は以下の通りです。

| 種類 | 税率 |

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 | 0.315%(2037年までの時限措置) |

所得税の総合課税と分離課税

所得税の課税方式は、所得金額に応じて税率が変わる総合課税と、固定された独自の税率がかかる分離課税の2種類があります。

総合課税の対象所得の中には事業所得や不動産所得、給与所得などがあり、対象となる所得をまとめて累進課税する方法が総合課税です。

一方、山林所得や退職所得、土地・建物・株式などの譲渡による所得が分離課税の対象となり、それぞれの所得に対して個別に固定された税率が適用されます。

譲渡所得税は分離課税となるため、譲渡益に20.315%を乗じて譲渡所得税を算出します。

株式譲渡における税金の計算方法

株式譲渡における税金の計算方法は、上場株式でも非上場株式でも基本的には変わりません。

譲渡益は先述した通り、株式譲渡価額から株式取得費用や手数料などの必要経費を差し引いて計算します。

手数料とは、証券会社に支払った手数料やM&Aで仲介業者を起用した際の手数料などを指しており、必要経費として計上することが可能です。

譲渡所得税の計算例は以下のようになります。

譲渡価額が1,500万円、必要経費が500万円だった場合

譲渡所得税=1,000万円×0.20315=203万1,500円

株式譲渡における確定申告

給与以外で20万円以上の所得がある場合、確定申告をしなければなりません。

株式譲渡の際に所得が20万円を超えないことは極めて稀なケースなので、株式譲渡を行った場合はほとんどの方が確定申告をする必要があるでしょう。

必要書類

株式譲渡で得た所得を確定申告をする場合、主に以下の書類を用意しておきましょう。

- 確定申告書

- 分離課税用の申告書(第三表)

- 譲渡所得等の金額計算明細書

- 特定口座年間取引報告書

分離課税の場合、分離課税用の申告書を準備する必要があるため、忘れずに記載して提出しましょう。

確定申告が不要となるケース

株式譲渡でも、以下のケースは確定申告が不要です。

- 譲渡損の場合

- 特定口座で「源泉徴収あり」の場合

- NISA口座の取引きで譲渡益が出ている場合

1年間の通算で譲渡所得が赤字の場合は、課税されることがないため確定申告をする必要がありません。

しかし、上場株式等に係る譲渡所得が赤字の場合、確定申告をしておけば3年間繰越しで損益通算できるため、確定申告をしておくと良いでしょう。

特定口座で「源泉徴収あり」を選択している場合、証券会社側で源泉徴収されるため、確定申告は必要ありません。

NISA口座の取引きは非課税と定められているため、確定申告不要です。

株式譲渡の税金における節税対策

M&Aの他の手法と比較すると、株式譲渡を選択することで大きく節税することができますが、それでも高額な税金が課されるでしょう。

できる限り資産として残したいと考えるのであれば、節税対策を施すことが望ましいです。

株式譲渡で実施できる節税対策は以下の通りです。

- 対価の一部を退職金として受け取る

- 事業承継税制を活用する

- 取得費加算の特例を活用する

対価の一部を退職金として受け取る

株式譲渡の対価の一部を退職金として受け取ることで、節税することができます。

退職金は通常の所得とは異なり、課される税金が半分になるため、一部を退職金として受け取ると良いでしょう。

事業承継税制を活用する

事業承継税制とは、本来支払わなければならない事業承継に関する贈与税・相続税が猶予される制度です。

親族間で株式譲渡を行った際、買い手側に贈与税や相続税を納付する義務が発生する場合があります。

そのようなケースにおいて、贈与税・相続税の納税を猶予または減免できる制度が事業承継税制です。

事業承継税制について詳しくまとめたコラムがあるので、気になる方はこちらのコラムも参考にしてください。

事業承継税制とは?贈与税・相続税の納税猶予や免除要件をわかりやすく解説

事業承継税制とは、事業承継に関する贈与税・相続税を猶予される制度です。後継者の死亡などにより最終的には免除とな…

取得費加算の特例を活用する

取得費加算の特例とは、譲渡した株式に対応する相続税額を取得費に加算できる制度です。

取得費加算の特例を活用し、取得費が増えることで譲渡益を減少させることができます。

譲渡所得税は譲渡益に対して課税されるため、譲渡益を減らすことで結果的に課税額を抑えることが可能です。

株式譲渡の税金に関する注意点

株式譲渡で発生する税金に関して、いくつか注意しなければいけない点があります。

主な注意点は以下の通りです。

- 親族へ株式譲渡する際は適正な譲渡額を設定する

- 繰越欠損金の通算が認められない場合がある

- 損益通算ができない

親族へ株式譲渡する際は適正な譲渡額を設定する

上場企業の株式を譲渡する際、市場に公開されている価額を用いて譲渡価額を計算します。

非上場株式の場合でも、第三者へ株式を譲渡する場合、最終的に合意に至る譲渡価額は時価とみなされるケースがほとんどです。

そのため、譲渡価額が問題となることはほぼないでしょう。

しかし、親族へ株式を譲渡する場合、相続税評価額より著しく低い価額で譲渡価額を設定してしまうと、相続税評価額との差額に対して買い手側に贈与税が課税されるケースがあります。

適正な時価を下回る価額で譲渡する場合、時価との差額分が贈与とみなされるという仕組みです。

親族間で株式譲渡を行う場合、交渉や手続きがしっかりと行われず、後々トラブルに発展するケースも珍しくありません。

思わぬ贈与税が発生して親族同士でトラブルが発生するリスクを防ぐためにも、譲渡価額は時価に基づいて適正な価額に設定しましょう。

繰越欠損金の通算が認められない場合がある

M&Aをする際に、繰越欠損金を目的で赤字会社を買収するケースがあります。

しかし、M&Aで会社の50%を超える株式を取得した際、一定の条件に該当してしまうと繰越欠損金として通算することができません。

条件はいくつかありますが、明らかに繰越欠損金で節税することを目的としたM&Aの場合、繰越欠損金の通算は認められないでしょう。

損益通算ができない

平成28年(2016年)以降、株式譲渡で発生した損失は上場株式と非上場株式間で損益通算できなくなりました。

非上場株式同士であれば単年の損益通算は可能です。

上場株式であれば3年間の損失繰越しができますが、非上場株式は損失を繰り越すことはできないということを覚えておきましょう。

株式譲渡の際は専門家へご相談を

株式譲渡の税金について詳しく解説してきました。

他のM&A手法と比較すると、株式譲渡には大きな節税効果があるため、活用する企業も多いです。

しかし、親族間での株式譲渡をする際の譲渡価額の設定や、上場株式と非上場株式とでは税務が異なる点などには注意が必要です。

複雑な税務知識が必要となるため、専門家に相談しながら慎重に手続きを進めることが望ましいでしょう。

MACコンサルティンググループでは、事業承継やM&Aに関するご相談を承っております。

初回相談は無料ですので、まずはお気軽にお問い合わせください。

※本記事は、その内容の正確性・完全性を保証するものではありません。 詳しくは当センターへお問い合わせいただくか、関係各所にお問い合わせください。