日本企業の廃業率は、欧米諸国と比較すると低い水準で推移しており、廃業件数は年々減少傾向にあります。

近年は事業承継のための政策も整備され、以前より事業承継のハードルが下がりつつあることが要因の1つです。

事業承継を後押しする政策として、事業承継時の税負担を軽減できたり、金融支援を受けたりすることができる経営承継円滑化法という制度があります。

本記事では、経営承継円滑化法について、支援措置の内容、認定を受ける要件や手続きの流れなど詳しく解説します。

経営承継円滑化法とは?

経営承継円滑化法とは、中小企業の事業承継を円滑に行えるようにするための支援措置として、2008年に施行された制度です。

正式名称を「中小企業における経営の承継の円滑化に関する法律」といいます。

事業承継の際にかかる多額の税負担や資金調達の難しさから、廃業と比較すると事業承継のハードルは高いと言われています。

そこで、税負担の軽減や資金調達の金融支援などにより、事業承継を円滑化・活性化することを目的として経営承継円滑化法が施行されました。

経営承継円滑化法には、以下の4つの支援措置があります。

- 事業承継税制

- 金融支援

- 遺留分に関する民法特例

- 所在不明株主に関する会社法特例

それぞれ詳しく解説していきます。

事業承継税制

事業承継税制とは、事業承継の際に後継者が取得した自社株式にかかる相続税・贈与税について、納税猶予や減免措置が受けられる制度です。

こちらの制度を活用することで、後継者にとって大きな負担となる税負担が猶予され、資金がすぐに用意できない後継者にも継承が可能になります。

事業承継税制による納税猶予の対象となるものは次の通りです。

- 法人・・・非上場株式等に係る贈与税・相続税の納税猶予

- 個人事業主・・・事業用資産に係る贈与税・相続税の納税猶予

2024年(令和6年)3月31日2026年(令和8年)3月31日までに特例承継計画を提出することで、事業承継税制の特例措置を受けることができます。

事業承継税制の特例措置と一般措置の違いは、次の通りです。

| 特例措置 | 一般措置 | |

| 事前の計画策定 | 2024年(令和6年)3月31日まで | 不要 |

| 適用期限 | 2027年(令和9年)12月31日まで | なし |

| 対象株数 | 全株式 | 総株式数の最大2/3まで |

| 納税猶予割合 | 100% | 贈与:100% 相続:80% |

| 承継パターン | 複数株主から最大3人の後継者へ承継 | 複数株主から1人の後継者へ承継 |

| 雇用確保要件 | 緩和 | 承継後5年間 平均8割の雇用維持が必要 |

| 経営環境に対応した免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から18歳以上の者への贈与 | 60歳以上の者から18歳以上の推定相続人・孫への贈与 |

特例措置は事前計画の策定や適用期限があることに注意が必要です。

比較した時のメリットの多さから、一般措置よりも特例措置の活用をおすすめします。

事業承継税制の適用要件

事業承継税制の適用を受けるためには、以下の表に示す要件を全て満たす必要があります。

| 対象 | 要件 |

| 会社 | ・中小企業者であること ・非上場企業であること ・風俗営業会社でないこと ・資産管理会社に該当しないこと |

| 先代経営者 | ・会社の代表者であったこと ・贈与時に代表権を有していないこと ・贈与直前に贈与者および親族などで発行済み株式数の50%超を所有し、かつ、後継者を除いて最も多くの株式を保有していること |

| 先代経営者以外の贈与者 | ・会社の代表権を有していないこと ・先代経営者の贈与後に贈与を行うこと ・一定数以上の株式を贈与すること ・特例措置の適用を受ける贈与をしていないこと |

| 後継者 | ・贈与時に後継者を含めた同族関係者で発行済み株式の50%超を所有していること ・贈与時に同族関係者の中で後継者が最も多く株式を保有していること ・贈与時に18歳以上であること ・贈与時に役員就任から3年以上経過していること ・贈与時に代表権を有していること |

慎重に確認して、全ての要件を満たせるように準備を進めましょう。

事業承継税制について詳しく知りたい方は、こちらの記事を参考にしてください。

事業承継税制とは?贈与税・相続税の納税猶予や免除要件をわかりやすく解説

事業承継税制とは、事業承継に関する贈与税・相続税を猶予される制度です。後継者の死亡などにより最終的には免除とな…

事業承継税制の手続きの流れ

事業承継税制の適用を受けるための手続きの流れは以下の通りです。

- 特例承継計画を都道府県窓口に提出する

- 特例承継計画の確認を受ける

- 代表者を交代する

- 先代経営者から後継者へ自社株式を引き継ぐ

- 都道府県に認定申請書を提出する

- 税務署に贈与税・相続税の申告をする

- 贈与税・相続税の納税が猶予される

先述の通り、特例承継計画は2024年(令和6年)3月31日2026年(令和8年)3月31日までに提出する必要があります。

期限を過ぎてしまうと特例措置を受けられないため、早めに準備を進めましょう。

事業承継税制の手続きの流れ!相続税・贈与税それぞれ解説

事業承継税制は一言で言うと、「会社を後継者に引き継ぐ際に、自社株式にかかる相続税や贈与税の納税を猶予・減免する…

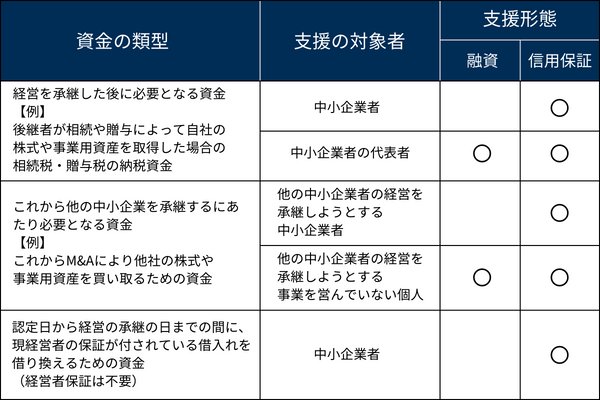

金融支援

事業承継には買取資金、納税資金、運転資金など多額の資金が必要になります。

自身の資産だけで賄えない場合、資金調達をしなければなりません。

経営者が交代することで信用が低下し、資金調達が難しくなることが事業承継における課題の1つです。

そのため、経営承継円滑化法では都道府県知事の認定を受けた会社または個人に対して、融資と信用保証の特例により、資金調達を支援しています。

日本政策金融公庫または沖縄振興開発金融公庫の融資制度を利用することができます。

経営承継円滑化法における金融支援は、大きく分けて以下の3つに分類されます。

どの類型に該当するかわからない場合や、申請手続きについて不明点がある場合は都道府県の担当課に問い合わせてみましょう。

金融支援の適用を受けるためには、申請書を提出して都道府県知事の認定を受ける必要があります。

認定とは別に、金融機関や信用保証協会による審査があり、審査を通過することで金融支援を受けることが可能です。

なお、融資条件に関しては日本政策金融公庫または沖縄振興開発金融公庫の最寄りの支店までお問い合わせください。

遺留分に関する民法特例

遺留分とは、相続人に最低限の相続権利を保証する制度のことです。

他の相続人が過大な財産を取得したため、自己の取得分が遺留分よりも少なくなってしまうことを遺留分の侵害といい、遺留分侵害額に相当する金額の支払いを請求することができます。

遺留分は非常に強い効力を持つため、たとえ遺言書などで1人に遺産を残したとしても、遺留分侵害の請求があると資産が分散してしまいます。

自社株式や事業用資産が分散してしまうと、相続トラブルが発生して事業承継をスムーズに進められなくなるため、経営承継円滑化法では遺留分に関する特例措置が定められています。

後継者が遺留分権利者全員との合意、および所要の手続きを取ることで以下の特例措置が受けられます。

- 除外合意・・・贈与した非上場株式等を遺留分の対象外にする

- 固定合意・・・後継者の貢献による株式価値上昇分を遺留分の対象外にする

特例の適用を受けることで、相続時のトラブルや自社株式・事業用資産の分散を防止することができ、後継者への事業承継がスムーズに行えるでしょう。

遺留分に関する民法特例の適用要件

民法特例の適用を受けるためには、会社の経営を承継する場合と個人事業の経営を承継する場合で要件が異なります。

| 会社の経営を承継する場合 | |

| 会社 | ・中小企業者であること ・合意時点において3年以上継続して事業を行っている非上場企業であること |

| 先代経営者 | ・過去または合意時点において会社の代表者であること |

| 後継者 | ・合意時点において会社の代表者であること ・先代経営者からの贈与等で株式を取得したことにより、会社の議決権の過半数を保有していること |

| 個人事業の経営を承継する場合 | |

| 先代経営者 | ・合意時点において3年以上継続して事業を行っている個人事業者であること・後継者に事業の用に供している事業用の全てを贈与したこと |

| 後継者 | ・中小企業者であること ・合意時点において個人事業者であること ・先代経営者からの贈与等により「事業用資産」を取得したこと |

様々な条件が設定されていますが、それほど難しい条件がないため適用を受ける難易度は高くないでしょう。

推定相続人全員の合意を得られるかがポイントです。

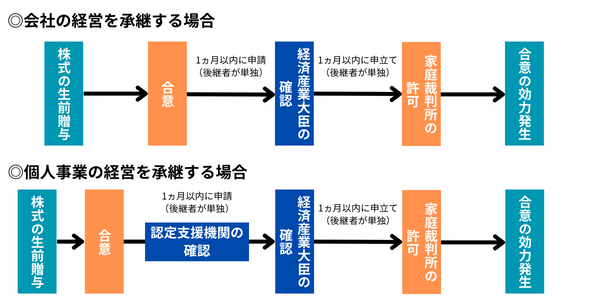

遺留分に関する民法特例の手続きの流れ

遺留分に関する民法特例の認定を受けるためには、以下の手順に従って手続きを進めます。

会社の経営を承継する場合と、個人事業の経営を承継する場合で流れが異なるので注意が必要です。

会社の経営を承継する場合と、個人事業の経営を承継する場合で流れが異なるので注意が必要です。

経済産業大臣の確認事項は、以下の項目について確認が行われます。

- 当該合意が経営承継の円滑化を図るためになされたこと

- 申請者が後継者の要件に該当すること

- 合意対象の株式を除くと、後継者は議決権の過半数を確保することができないこと(会社のみ)

- 後継者が経営者でなくなった場合などに後継者以外の者が取れる措置の定めがあること

家庭裁判所では、合意が当事者全員の真意によるものであるかの確認が行われます。

家庭裁判所の許可をもって、合意の効力が発生するということを覚えておきましょう。

所在不明株主に関する会社法特例

株主名簿に記載はあるものの連絡が取れず、所在が不明になっている株主のことを「所在不明株主」といいます。

保有株式を競売または売却(買取りを含む)するには、所在不明株主に対して5年以上継続して通知しなければいけません。

この5年という期間がハードルとなり、スムーズな事業承継を進められないという問題があります。

この点を踏まえ、所在不明株主に関する会社法の特例では通知期間を1年に短縮し、スムーズな事業承継が可能になりました。

会社法特例の適用を受けるためには、都道府県の認定を受けることと一定の手続きが必要です。

多少手間がかかりますが、所在不明株主がいて、思うように事業承継が進められないという方は、会社法特例を活用するべきでしょう。

所在不明株主に関する会社法特例の適用要件

会社法特例における都道府県知事の認定を受けるためには、以下の表に示す「経営困難要件」と「円滑承継困難要件」の両方の要件を満たさなければなりません。

| 要件 | 該当例 | |

| 経営困難要件 | 申請者の代表者が年齢、健康状態その他の事情により、継続的かつ安定的に経営を行うことが困難であるため、会社の事業活動の継続に支障が生じている場合であること | ・代表者の年齢が60歳以上である ・代表者の健康状態が日常業務に支障をきたしている ・代表者以外の役員や幹部従業員の病気や事故が起きた ・外部環境の急激な変化により急激に業績が悪化した |

| 円滑承継困難要件 | 一部株主の所在が不明であることにより、その経営を当該代表者以外の者(株式会社事業後継者)に円滑に承継させることが困難であること | ①認定申請日時点において株式会社事業後継者が定まっている場合 所在不明株主の保有株式の議決権割合 (A)株式譲渡の手法:1/10超かつ「1ー要求される割合」超 (B)株主総会特別決議に基づく手法等:1/3超②認定申請日時点において株式会社事業後継者が未定の場合 所在不明株主の保有株式の議決権割合 (C)原則:1/3超 (D)例外:1/10超かつ特例適用分が経営株主等と加算して9/10以上 |

所在不明株主に関する会社法特例の手続きの流れ

所在不明株主に関する会社法特例の認定から、株式買取りまでの流れは次の通りです。

- 配当不受領・通知不到達が1年以上続く

- 取締役会決議を行う

- 会社法特例の認定申請書と添付書類を準備して窓口に提出する

- 都道府県知事から認定を受ける

- 会社法特例によって株式を売却することを公告・所在不明株主へ個別催告する

- 会社法上の規則によって株式を売却することを公告・所在不明株主へ個別催告する

- 裁判所の売却許可を得る

- 株式を買い取る

会社法特例による株式買取りを行う際は、通常の会社法の公告・個別催告だけでなく、会社法特例による株式買取りを行うことを先行して公告・個別催告しなければなりません。

会社法特例の認定申請書と一緒に提出する添付書類は以下の通りです。

- 認定申請書の写し

- 登記事項証明書

- 定款の写し

- 株主名簿の写し

- 誓約書

上記書類の他に、参考書類の提出を求められることがあります。

参考書類は事案ごとに異なるため、詳しくは都道府県窓口までお問い合わせください。

経営承継円滑化法の注意点

経営承継円滑化法における各種支援措置を受ける際に、注意しなければいけないことがあります。

注意点は以下の通りです。

- 支援措置ごとに手続きが必要である

- 継続して要件を満たさなければならない

支援措置ごとに手続きが必要である

経営承継円滑化法の各支援措置を受けるためにはそれぞれに設けられた要件を満たし、手続きを進めなければなりません。

支援措置ごとに細かく要件が定められていたり、必要な書類が異なったりと手続きが増えれば増えるほど煩雑になります。

支援措置を受けることができれば経営承継がスムーズになりますが、それなりの労力と時間がかかるでしょう。

事業承継税制は継続して要件を満たさなければならない

事業承継税制は認定を受ければその効力がずっと続くというものではありません。

認定を受けてから5年間は毎年年次報告書を都道府県庁へ提出し、継続要件を満たしているか確認を受ける必要があります。

もし、継続要件を満たすことができなくなった場合、納税猶予が認められなくなり、多額の納税資金が必要になるでしょう。

特例措置を受けている場合は、継続要件を満たすことができなくなった場合でも相当の事由があれば納税猶予が継続されることもあります。

一度認定を受けたとしても、継続して要件を満たす必要があるという点に注意してください。

経営承継円滑化法の認定を受けて事業承継を円滑に進めよう

経営承継円滑化法について詳しく解説しました。

経営承継円滑化法で定められている各支援措置を活用することで、手続き面・資金面両方の支援を受けることができ、スムーズな事業承継が可能です。

要件や手続きの流れなどが支援措置ごとに異なり煩雑になるため、自力で申請することが難しい場合は専門家に相談することをおすすめします。

MACコンサルティンググループでは、事業承継に関する様々なご相談を承っております。

初回相談は無料ですので、お気軽にご連絡ください。

※本記事は、その内容の正確性・完全性を保証するものではありません。

詳しくは当センターへお問い合わせいただくか、関係各所にお問い合わせください。